|

Català

| Castellano

| English

| Français

| Deutsch

| Italiano

| Galego

| Esperanto

En aquest lloc «web» trobareu propostes per fer front

a problemes econòmics que esdevenen en tots els estats del món:

manca d'informació sobre el mercat, suborns, corrupció,

misèria, carències pressupostàries, abús de

poder, etc.

|

|

|

Però la moneta può essere -e probabilmente lo è stata durante 7000 anni, agli albori delle civiltà dell'Asia occidentale- uno strumento con caratteristiche radicalmente differenti: personalizzazione, diversificazione ed immobilità. In recenti ricerche sulle origini della scrittura

e l'uso dell'argilla, è stato rinvenuto un complesso ed esteso

sistema di contabilità basado su schede di fango che probabilmente

consentiva la registrazione delle diverse operazioni di intercambio

effettuate coi prodotti dei raccolti e degli allevamenti. Questo

sistema fu l'embrione dei primi strumenti monetari ("bolle"

d'argilla) che davano informazione delle caratteristiche e degli

agenti di ogni transazione, e che con tutta probabilità costituivano

lo strumento basilare di un sistema di compensazione contabile.

Le scoperte compiute da Denise Schmandt-Besserat (1978), dell'Università

del Texas, mentre effettuava ricerche sull'uso dell'argilla, permettono

di formulare interessanti ipotesi non solo sulle origini della scrittura

ma anche sulle origini della contabilità e della moneta.

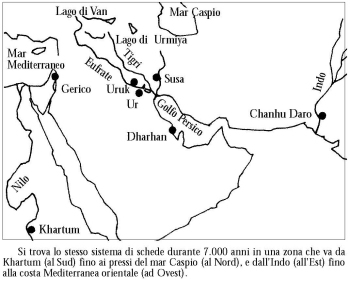

Lasciamo che lei stessa ce le illustri. "Nel 1969 cominciai un progetto di ricerca il cui obiettivo finale era quello di scoprire quando, ed in quali forme, si cominciò a far uso dell'argilla nel Medio Oriente." "Visitai i musei [...] che possedevano collezioni di manufatti d'argilla datati fino al settimo, ottavo e nono millennio a.C. Questo intervallo di tempo, che cominciò circa 11.000 anni fa e terminò attorno agli 8.000 anni fa, contemplò l'affermarsi dei primi insediamenti agricoli nell'Asia occidentale. "Nelle collezioni dei musei [...] mi trovai davanti ad una categoria di oggetti imprevista: dei piccoli manufatti d'argilla di forme svariate." "Man mano che passavo a rivista le collezioni dei musei e i repertori dei giacimenti archeologici in questione, rimasi enormemente perplessa dalla manifesta onnipresenza delle schede [d'argilla]. Erano state trovate in luoghi che vanno dal lontano ovest, come Beldibi (Turchia sud-occidentale), fino al lontano oriente, come Chandhu Daro (Pakistan). Sono state portate alla luce delle schede addirittura in un giacimento dell'ottavo millennio a.C. presso il Nilo, nelle vicinanze di Khartum."

"Man mano che ampliavo le mie ricerche per includere i manufatti di argilla più tardi, datati dal settimo millennio a.C. fino al quarto, e ancora posteriori, scoprii, con grande sorpresa, che erano state trovate ugualmente delle schede simili." "Evidentemente, un sistema di contabilità si era diffuso [...] per tutta l'Asia occidentale a partire da un'epoca così remota come il nono millennio a.C. fino ad epoche tanto prossime come il secondo millennio."

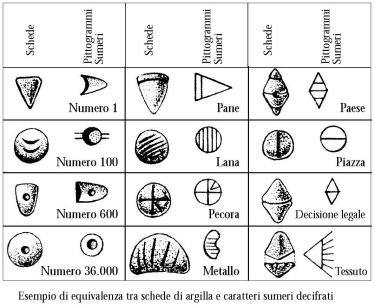

"Non è necessario teorizzare

su alcuni di questi significati; un certo numero di ideogrammi che

appaiono nelle tavolette di Uruk (considerate fino ad ora l'origine

della scrittura) riproducono quasi esattamente, in due dimensioni,

molte delle schede." "La nuova economia agricola, malgrado

il fatto che incrementò indubbiamente la produzione di alimenti,

doveva venire accompagnata da nuovi problemi." "Forse il più cruciale era quello

dell'immagazzinamento degli alimenti. Una certa parte del racolto

annuale doveva venire assegnato alla sussistenza della stessa famiglia

agricola, ed un'altra parte doveva venir messa da parte per la semina

dell'anno seguente [...]. Un'altra parte doveva venire riservata

per barattarla con quanti fossero disposti a fornire prodotti esotici

e materie prime a cambio di alimenti. Sembra possibile che la necessità

di non perdere di vista queste diverse parti e transazioni fu sufficiente

per stimolare lo sviluppo di un sistema di registri." Il periodo Neolitico ed il seguente, il Calcolitico, o Età del Bronzo, si estesero in Asia occidentale per 5000 anni. Durante tutto questo lasso di tempo non si trovano, sorprendentemente, cambiamenti nelle schede d'argilla, fatto questo che può indicare in che misura questo sistema di registro si adattava bene alle necessità di una primitiva economia agricola." "Fu probabilmente nel periodo Calcolitico

che l'eccedente agricolo per ogni membro della comunità cominciò

a venire raccolto mediante delle imposte in natura, affidando la

supervisione di tali eccedenti a funzionari pubblici, quali potevano

essere i sacerdoti del tempio. Se così fosse, la necessità

di mantenere una buona contabilità dei contributi individuali

non dovette supporre, evidentemente, una rilevante modificazione

del sistema di registro." Nelle prime fasi dell'Età del Bronzo,

tra il 3500 ed il 3100 a.C., si produssero dei significativi cambiamenti

nel sistema di registro. Questo periodo conobbe un progresso economico

quasi altrettanto notevole, per il suo carattere, di quello della

nascita dell'economia agricola, che ne pose le basi. Il nuovo sviluppo

fu la comparsa delle città. Gli studi d'insieme degli antichi

giacimenti dell'Asia occidentale indicano un rapido aumento della

popolazione dell'Iraq e dell'Iran; centri urbani, con numerosi abitanti,

cominciano ad apparire nei pressi degli anteriori insediamenti di

capanne." "Lo sviluppo di un'economia urbana, radicata nel commercio, doveva moltiplicare la domanda che gravava sul sistema tradizionale di registro. Bisognava annotare non solo la produzione, ma gli inventari, le spese di trasporto e il pagamento dei salari, ed i mercanti avevano necessità di mantenere constanza delle loro transazioni. Verso l'ultimo secolo del quarto millennio a.C., la pressione di questa complessa contabilità commerciale sul sistema di schede d'argilla divenne evidente, tanto rispetto ai simboli come nella forma di utilizzare le schede."

"Riguardo ai cambiamenti nel modo di

utilizzare le schede, è significativo il fatto che [...]

il 30 per cento del totale siano forate." "Le perforazioni

sono così piccole che soltanto un cordino sottile poteva

averle attraversate", cosa che potrebbe indicare che "alcune

schede rappresentative di una transazione specifica stavano infilate

insieme, come in un registro. Sembra plausibile che la complessità

della necessità di conservare la documentazione in una economia

urbana può avere dato luogo alla duplicazione di schede adatte

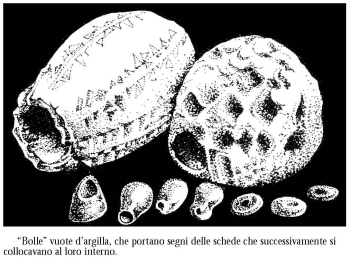

a venire infilate." "Un altro cambiamento molto più

significativo è quello della prima apparizione, in quest'epoca,

delle "bolle" d'argilla", con schede al loro interno.

"L'esistenza di una "bolla" è una testimonianza

diretta, perfettamente definita, del desiderio dell'usuario di distinguere

le schede che rappresentano una transazione dall'altra."

"A mio parere, non c'è dubbio che queste "bolle" furono inventate per offrire alle due parti di una transazione un tipo di superficie liscia d'argilla che, secondo l'usanza sumera, poteva venire marcata coi sigilli personali degli individui implicati, come modo per convalidare l'atto commerciale." "Un produttore rurale di tessuti, per

esempio, consegnava un carico di mercanzie ad un intermediario urbano,

e gli inviava insieme alla mercanzia una bolla che portava al suo

interno un certo numero di schede con la descrizione del tipo e

della quantità della merce inviata. Rompendo la bolla, il

destinatario poteva verificare la natura del carico; inoltre, la

necessità di consegnare la bolla intatta evitava al trasportista

la tentazione di "alleggerire" la mercanzia in transito.

Questo trasferimento sigillato di schede tra soci commerciali rappresenta

una forma completamente nuova di utilizzare l'antico sistema di

registro." "Questa innovazione comportava un serio

inconveniente. I sigilli impressi sulla superficie esterna della

bolla servivano per dare validità ad ogni trasmissione, ma

se queste impronte dei sigilli dovevano conservarsi, la bolla doveva

rimanere intatta. In quale modo era allora possibile dterminare

quali schede si trovavano all'interno, ed in quale numero? Presto

si trovò la soluzione al problema. La superficie della bolla

fu marcata in modo tale che, oltre alle impronte dei sigilli che

la convalidavano, portava l'immagine di tutte le schede racchiuse

al suo interno." "Sembra che queste marche impresse sulla

superficie della bolla non furono inventate per sostituire il sistema

di schede contabili. Ciononostante, accadde proprio questo."

"Le bolle vuote, con le schede all'interno, dovevano venire

rimpiazzate per solidi oggetti di argilla iscritta: le tavolette.

Le schede infilate a collana, o impilate in ceste e scaffali degli

archivi dovevano cedere il passo a segni che le rappresentavano,

scritti sopra tavolette, vale a dire, dovevano cedere il posto a

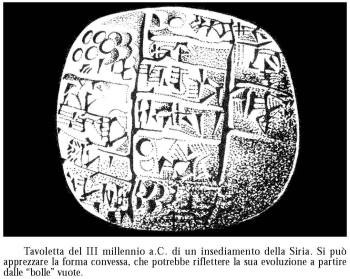

documenti scritti." "Il profilo convesso delle più

antiche tavolette d'Uruk potrebbe facilmente essere un tratto morfologico

ereditato dalle bolle sferiche." "L'apparizione della scrittura in Mesopotamia costituisce un passo logico nell'evoluzione di un sistema di contabilità che ebbe origine 11.000 anni fa." "Con la nascita delle città e lo sviluppo

del commercio in grande scala, il sistema venne spinto verso un

nuovo cammino. Le immagini delle schede soppiantarono presto le

schede stesse, e l'evoluzione degli oggetti simbolici in ideogrammi

condusse alla rapida adozione della scrittura in tutta l'Asia occidentale." Da questa suggestiva descrizione possiamo trarre

alcune piste. Con la nascita della produzione agricola prende

avvio un sistema di contabilità piuttosto elaborato. Man

mano che crescono il mercato e l'urbanizzazione, si complica il

sistema di contabilità, che diviene uno strumento fondamentale

negli intercambi. In altre parole, si realizzano moltissime relazioni

commerciali, senza alcuna moneta di valore intrinseco, grazie ad

un complesso sistema personalizzato di transazioni. Il sistema di schede, e soprattutto quello delle

bolle, compivano le funzioni di moneta, o no? Tutto dipende da ciò

che si intende per moneta. La stessa autrice, in uno scambio di

corrispondenza, ci riassumeva la sua posizione: "Le schede

erano un sistema di annotazioni comparabile al nostro abaco moderno.

Per ciò che se ne può vedere, servivano per contare

e contabilizzare, ma non avevano valore intrinseco e non erano una

moneta." (lettera del 14 aprile del 1987). Dice che non si

tratta di una moneta perchè "non avevano valore intrinseco".

D'altra parte non può ridurre la loro funzione a quella di

strumento di calcolo senza cadere in contraddizione con le funzioni

che lei stessa -come abbiamo visto- dice che assolvevano: facilitare

la vendita di mercanzie tra soci commerciali, in maniera quantificata,

contabile, personalizzata, registrata...; qualità che, evidentemente,

un abaco non possiede. Ancora una volta, dobbiamo riconoscere un fatto:

che il pregiudizio che la moneta ha valore intrinseco possiede una

tal forza da deformare l'interpretazione dei fatti più evidenti.

Vediamo qui come Schumpeter, che critica l'argomentazione

di Aristotele a favore della "teoria metallista", accetta

che le prime monete furono dotate di "valore intrinseco",

e cade, probabilmente, nello stesso errore che pretende combattere.

In assenza di un paradigma diverso da quello metallista, presto

o tardi si slitta verso un'interpretazione monolitica del passato,

auto-ostruendosi le capacità di cercare e trovare altri oggetti

o fatti degni di un'interpretazione diversa. Dall'ottica della teoria

metallista, delle schede d'argilla o delle conchiglie non possono

essere moneta nè avere funzione monetaria, per cui non possono

essere nient'altro che frammenti di collane o amuleti. Malgrado tutto, Schumpeter intuisce l'insufficienza

della sua stessa argomentazione: "Le forme primitive di esistenza

non sono, in genere, più semplici, bensì più

complesse delle posteriori [...] e possono nascondere gli elementi

essenziali, anzichè rivelarli." Attualmente conosciamo più cose sulla preistoria

di quanto non ne conoscesse Aristotele (o Schumpeter), e d'altra

parte abbiamo scoperto parallelamente le deficienze della teoria

metallista, e possiamo così interpretare i fatti in un diverso

contesto. Questo tipo di "moneta" d'argilla confermerebbe

l'ipotesi che "le forme primitive di esistenza sono in genere

più complesse delle posteriori". Le caratteristiche di questa moneta preistorica, che durò, nelle sue varianti, per svariati millenni, sono alquanto suggestive, soprattutto nella variante delle "bolle". Tali caratteristiche sono opposte a quelle della moneta anonima e disinformativa: Personalizzazione: i partecipanti ad un'operazione

la convalidavano coi loro sigilli personali. Il trasportista doveva

consegnare la bolla intatta per evitare possibili truffe. Era un

documento equivalente ad una fattura con assegno nominativo. La

personalizzazione della moneta, che si dà quando questa fa

risultare chi compra e chi vende, offre una possibilità che

-debitamente protetta- può garantire lo stato di diritto,

vale a dire un'attuazione non arbitraria della Giustizia nella risoluzione

dei conflitti, con uguaglianza delle persone davanti alla legge. Diversificazione: lo strumento monetario

dava informazione non soltanto degli agenti commerciali, ma anche

delle mercanzie concrete coinvolte nella transazione e, probabilmente,

del valore pattuito (espresso in unità contabili). Serviva

come ricevuta e come fattura. La diversificazione della moneta,

con uno strumento monetario specifico per ciascuna transazione,

e tipi diversi di strumenti monetari (per commercio interno od esterno,

per consumo o per imprese, per risparmio o per investimento, di

origine mercantile o di origine comunitaria...), può favorire

la lettura e interpretazione della realtà economica, e può

evitare il trasferimento squilibrante o speculativo di denaro tra

differenti cicli e sottocicli economici. Immobilità: ogni bolla serviva per un'unica transazione. Si aveva interesse a conservarla ed archiviarla, con finalità individuali (microeconomia) e, probabilmente, generali (macroeconomia) o giudiziarie (responsabilità). L' immobilità, cioè il fatto che ciascun strumento monetario serva per un unico atto di compravendita, facilita la sua archiviazione con finalità analitico-statistica o giudiziaria. Insieme, impedisce anche la sempre incontrollata -almeno fin ora- velocità di circolazione della massa monetaria, che provoca crisi economiche. Sembra che il sistema di schede e "bolle"

può anche essere considerato come un sistema monetario e

contabile nella stessa misura in cui consideriamo tale il moderno

sistema di conti correnti. Ci sono indizi per supporre che i templi facevano

da banca, nel senso di mantenere il bilancio contabile tra città

e di custodirne l'eccedente. È al Tempio Rosso d'Uruk che

sono state trovate la maggior parte delle tavolette sumeriche. A partire da tutti questi dati sulla Mesopotamia,

possiamo dunque ritenere che può esserci mercato senza "moneta

con valore intrinseco", e che, in questo caso, il mercato utilizza

strumenti che permettono responsabilizzare, agevolare e documentare

gli intercambi. Questa stessa osservazione possiamo ugualmente

trarla dall'osservazione quotidiana di qualsiasi mercato occidentale,

dove la moneta con valore intrinseco è inesistente ed il

mercato funziona con "biglietti" e conti correnti. La grande differenza tra quell'antico sistema e

l'attuale è che oggi abbiamo perduto quelle caratteristiche

che lo fecero così permanente: oggi un assegno può

essere nominativo, o al portatore (anonimo); la fattura suole essere

personalizzata e descrive la mercanzia, ma dal momento che la fattura

può essere pagata senza assegno -in contanti-, o con un assegno

al portatore, tutto il sistema resta scisso ed ingarbugliato. Sembrerebbe

dunque che l'unica cosa necessaria per aggiornare questo curioso

ed utile strumento monetario è quella di unire insieme la

fattura e l'assegno nominativo in un solo documento personalizzato,

informativo ed archiviabile, che potremmo chiamare "fattura-assegno". Nella nostra realtà tutta la strumentazione

è già pronta: i conti correnti, gli assegni nominativi,

le fatture ed i mezzi tecnici (cartacei e/o elettronici) per un

loro uso agile ed efficiente. Ci manca solo la consapevolezza della

necessità di questo passo, e la decisione di predisporre

i mezzi per un suo uso corretto in una società assai più

complessa. Complessità rispetto alla quale, precisamente,

non è più in grado di rispondere efficacemente il

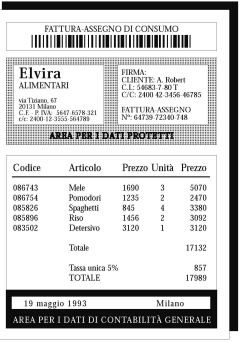

sistema monetario attuale. Visualmente, potremmo rappresentare una fattura-assegno

come documento in cui si distinguono un'area di contabilità

generale (tipo, quantità e prezzo degli articoli; data e

luogo) ed un'area protetta, di tutela giudiziaria (con i riferimenti

personali e contabili del fornitore e del cliente, con l'accettazione

della transazione e del suo pagamento da parte di quest'ultimo).

Quali vantaggi porterebbe l'adozione di una moneta

del tipo "fattura-assegno"? Si tratta solo del gusto di

recuperare un'antica tecnica, o abitudine? Se col tempo si è

andata perduta, non dev'essere perchè non poteva più

svolgere una funzione utile? Prima di rispondere a queste domande nei prossimi

capitoli, vorremmo citare soltanto una curiosità. La Bibbia racconta che il paradiso perduto -l'Eden-

era situato tra due fiumi (nella Mesopotamia?). In che modo doveva

dunque vivere l'umanità in quei luoghi ed in quei tempi remoti,

perchè il mito li abbia marcati col dono della nostalgia

e del rimpianto? Gli ebrei che scrissero il mito del paradiso e

del peccato originale avevano ricevuto per tradizione orale qualcosa

di speciale. Poteva trattarsi di qualcosa che era successa 10.000

anni prima, in comunità pre-agricole? Oppure era relativamente

recente -qualche millennio, come massimo-? E comunque, cosa sappiamo

dell'Eden preistorico? L'autrice ci ha situato in queste contrade durante

le trasformazioni che esprime un sistema di contabilità.

Ma bruscamente, dopo averlo collegato alle tavolette sumeriche,

si ferma. Ha terminato il lavoro. Il suo lavoro. Ed invece ci apre

una pista prima insospettata per spiegare ciò che successe

in seguito, con la nascita della "Storia". Ufficialmente, la storia comincia con la scrittura. Però comincia anche con l'apparizione della moneta dotata di valore intrinseco -oro, argento, bronzo-, degli imperialismi, della guerra organizzata tra città e Stati, della corruzione generalizzata... Comincia, nella tradizione semita, con la conoscenza del Bene e del Male, la perdita del paradiso e la macchia del peccato originale che segna l'uomo storico. Del peccato che origina la storia... Note: 1 SCHMANDT-BESSERAT, Denise (1978), El primer

antecedente de la escritura, "Investigación y Ciencia",

num. 23, agosto 1978.

|

Questa

è anche la trappola in cui cade lo stesso Schumpeter quando

commenta la teoria di Aristotele: "La teoria aristotelica dell'origine

logica del denaro può resistere alle prove che vanno richieste

ad una teoria verificabile dell'origine storica del denaro. Esempi

come il sicle semitico o come il thè (l'uno e l'altro con

valore intrinseco) [...] sono sufficienti per offrirci una dimostrazione

in tal senso."

Questa

è anche la trappola in cui cade lo stesso Schumpeter quando

commenta la teoria di Aristotele: "La teoria aristotelica dell'origine

logica del denaro può resistere alle prove che vanno richieste

ad una teoria verificabile dell'origine storica del denaro. Esempi

come il sicle semitico o come il thè (l'uno e l'altro con

valore intrinseco) [...] sono sufficienti per offrirci una dimostrazione

in tal senso."